Günstige Autoversicherung für Fahranfänger – 8 Tipps zum sparen

- wie du bei der Versicherung kräftig sparst!

- worauf du bei der Versicherung achten musst

- wie sich die Kosten zusammensetzen

Natürlich muss auch die Frage beantwortet werden, bis wann ein Fahranfänger für die Versicherer ein Fahranfänger ist. Diese Antwort ergibt sich aus der Dauer des Führerscheinbesitzes. Das Alter spielt in diesem Zusammenhang keine Rolle. Der signifikanteste Sprung in der SF-Klasse erfolgt nach einem Jahr von der SF-Klasse 0 in die Schadensklasse S mit 20 Prozent von 100 auf 80 Prozent. Danach erfolgt eine Absenkung um weitere zehn Prozent in die SF-Klasse ½ mit 70 Prozent und ab dem dritten Jahr geht es in Fünf-Prozent-Schritten weiter.

Losgelöst davon fragt aber jeder Versicherer auch danach, ob auch Fahrer unter 23 mit dem zu versichernden Auto unterwegs sind. Diese Altersklasse hat mit den größten Anteil an Unfällen.

Wie notwendig die genaue Recherche nach einer preiswerten KFZ-Versicherung für Fahranfänger ausfällt, zeigt das folgende Berechnungsbeispiel für einen Vertrag bei Deutschlands größter Versicherung, der Allianz.

Ohne den Führerschein mit 17 würde diese Prämie noch höher ausfallen. Wir wollen einmal schauen, welche Möglichkeiten es gibt, ein günstigeres Angebot zu finden.

Wie ermittelt sich die Prämie?

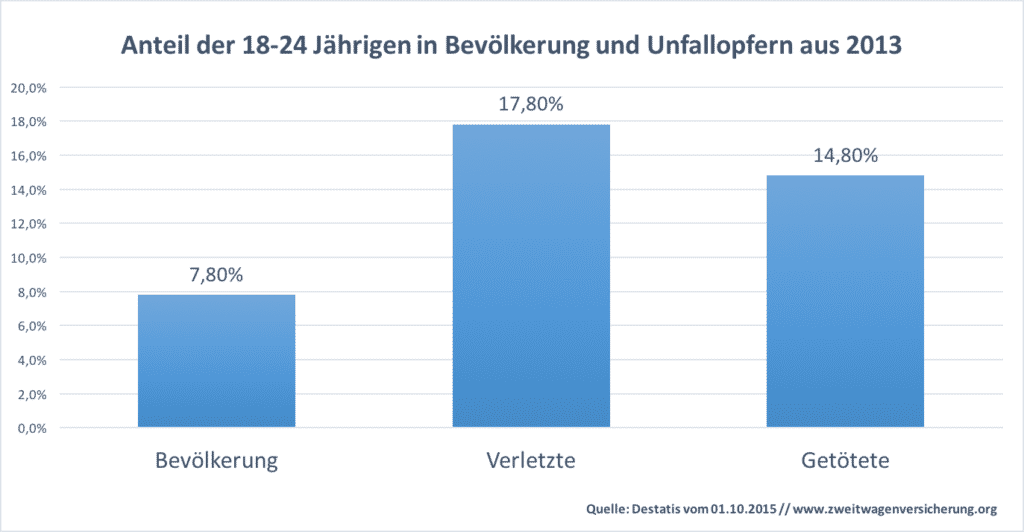

Für die Ermittlung der Prämie greift einmal die interne Prämienberechnung des Versicherers. Auf der anderen Seite fließen aber auch überwiegend objektive Merkmale mit ein. Diese resultieren aus den Auswertungen unterschiedlichster Daten durch den Gutachterausschuss der Deutschen Versicherungswirtschaft. Zu diesen Daten zählen beispielsweise die Unfallhäufigkeit in Bezug auf die Altersgruppe oder den Fahrzeugtyp. Dazu zwei Grafiken, welche diesen Sachverhalt belegen:

Obwohl der Anteil dieser Altersgruppe nur 7,8 Prozent ausmacht, sind über ein Drittel in Unfälle verwickelt. Dies führt zwangsläufig dazu, dass diese Personengruppe mit deutlich höheren Prämien belegt wird, als ältere Versicherungsnehmer.

Die Unfallhäufigkeit steht aber nicht nur mit dem Alter der Fahrer in direkter Verbindung. Es lässt sich auch ein Rückschluss auf die genutzten Fahrzeuge ziehen. Die Statistiken verdeutlichen, dass es typische Fahranfängerautos gibt, wie die folgende Übersicht zeigt:

| Marke | Modell | PS | Baujahr | Anteil junger Fahrzeughalter in % |

|---|---|---|---|---|

| Fiat | Punto | 60 | 2002 – 2008 | 14,7 |

| VW | Polo | 54 | 1994 – 1995 | 14,2 |

| Ford | Fiesta | 82 | ab 2008 | 13 |

| Opel | Corsa | 75 | ab 2000 | 12,7 |

| VW | Lupo | 50 | 1998 – 2005 | 12,7 |

| Ford | Ka | 69 | ab 2008 | 12,3 |

Quelle: Kraftfahrtbundesamt (Stand: 7. November 2013)

Bei diesen Fahrzeugen fällt aufgrund der Unfallhäufigkeit die Typklasseneinstufung entsprechend hoch aus. Vor 30 Jahren galt, je mehr PS, um so höher die Typklasse. Diese Einstufung gehört inzwischen der Vergangenheit an. Die PS-, respektive die kW-Zahl, spielt immer noch eine Rolle, aber eben auch die Unfallhäufigkeit des jeweiligen Modells.

Ein Kriterium, auf das Fahranfänger keinen Einfluss besitzen, ist die Zuordnung zur Regionalklasse. Diese orientiert sich am Zulassungsbezirk. Im Jahr 2015 verzeichnete der Landkreis Offenbach in Hessen die höchste Unfallquote. Damit wurde dieser Zulassungsbezirk in die teuerste Regionalklasse eingestuft. Der Gutachterausschuss überprüft jedes Jahr erneut die Typklassen- und Regionalklasseneinstufung.

Die Einstufung der SF-Klassen nach Anzahl der schadenfreien Jahre ist heute für die Versicherer nicht mehr bindend. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) bietet zwar eine Standardvorgabe an, wie diese Tabelle aber verdeutlicht, gibt es durchaus Abweichungen. Während Fahranfänger gemäß GDV in der SF-Klasse 0 mit 100 Prozent beginnen, bietet beispielsweise die DEVK bereits den Einstieg mit nur 95 Prozent.

Am oberen Ende der SF-Klassen zeigen sich ebenfalls Unterschiede. Während Allianz und GDV nach 35 unfallfreien Jahren 25 Prozent zugrunde legen, zahlen die Versicherungsnehmer der HUK und der DEVK nur noch 20 Prozent. Hier ist ein Vergleich zwingend notwendig. Beträgt die Grundprämie bei der Gesellschaft X 1.000 Euro, zahlt der Versicherungsnehmer bei 100% als Fahranfänger 1.000 Euro. Beträgt die Grundprämie bei der Gesellschaft Y bei 100% 1.200 Euro, werden bei 95 Prozent 1.140 Euro fällig. Der Prozentsatz hinter der SF-Klasse ist also nicht alleine ausschlaggebend.

Nach dieser theoretischen Grundlage, wie sich unter anderem die Beiträge für eine Fahranfängerversicherung ermitteln, wollen wir jetzt schauen, welche praktischen Möglichkeiten es gibt, die Prämie günstiger zu gestalten.

8 Tipps um die Kosten der Fahranfängerversicherung zu senken

Es gibt mehrere Möglichkeiten, die Prämie für die erste Autoversicherung zu mindern. Diese Optionen sind durchaus miteinander kombinierbar. Der erste Schritt wäre der Führerschein mit 17.

Folgende Varianten sind machbar:

- Führerschein mit 17

- Zweitwagenregelung über die Eltern nutzen

- Rabattübertrag

- Vor dem 1. Juli anmelden

- Moped als Vorversicherung

- Kein typisches Anfängerauto kaufen

- Telematiktarife berücksichtigen

- Überversicherung vermeiden

Tipp 1: Das begleitete Fahren

Wer seinen Führerschein mit 17 absolviert, zahlt automatisch eine günstigere Prämie als im Fall des Erwerbs mit 18 Jahren. Dabei spielt es keine Rolle, ob der Führerschein am 17. Geburtstag oder einen Tag vor dem 18. Geburtstag erworben wurde!

Auch wenn ein Fahranfänger kein eigenes Auto besitzt, sondern das Fahrzeug der Eltern benutzt, spielt das begleitete Fahren eine Rolle. Die Prämie der Eltern steigen bei einem zusätzlichen Nutzer. Der Führerschein mit 17 hält den Beitragsanstieg in Grenzen. Immerhin sinkt das Unfallrisiko durch das begleitete Fahren um 23 Prozent, so das Hamburger Abendblatt.

Tipp 2: Eigenes Auto als Zweitwagen der Eltern anmelden

Zweitfahrzeuge werden in der Regel in der SF Klasse 1 eingestuft, gemäß Musterbedingungen des GDV mit 70 Prozent. Diese Vorgehensweise stellt sich in fast allen Fällen als die sinnvollste dar. Mit begleitetem Fahren im Vorfeld fällt die Prämie deutlich humaner aus, als in unserem Berechnungsbeispiel oben. Voraussetzung für diese Einstufung ist allerdings, dass das Erstfahrzeug nicht schlechter eingestuft ist.

Interessant ist auch die Variante, dass einige Versicherer den Zweitwagen in der Schadensfreiheitsklasse einstufen, in der auch das Erstfahrzeug versichert ist. Es lohnt sich auf jeden Fall, hier die eine oder andere Beispielrechnung durchzuführen, eventuell mit beiden Fahrzeugen dann den Versicherer zu wechseln.

Tipp 3: Schneller in die nächste SF-Klasse aufrücken

Auch wenn die Führerscheinprüfung erst im Juli oder August erfolgt, spart Ihr bares Geld, wenn Ihr das Fahrzeug vor dem 1. Juli eines Jahres anmeldet. Erfolgt der Versicherungsbeginn zu diesem Zeitpunkt, steigt ihr bereits zum 1. Januar des Folgejahres in die nächstbessere SF-Klasse auf. Meldet Ihr das Fahrzeug erst nach dem 30. Juni an, erfolgt die Heraufstufung erst im übernächsten Jahr.

Tipp 4: Rabattübertrag

Diese Variante kommt häufig dann zum Tragen, wenn beispielsweise die Großeltern nicht mehr Autofahren können oder wollen.

Achtung: Selbst wenn der Opa in der SF-Klasse 30 eingestuft ist, können nur die schadenfreien Jahre übertragen werden, die Ihr theoretisch zurückgelegt habt. Ein Rabattübertrag direkt nach dem Führerscheinerwerb ist völlig sinnlos. Ein Rabattübertrag und die Anmeldung als Zweitwagen dagegen sparen in Kombination richtig Geld!

Tipp 5: Mofa anrechnen lassen

Diese Variante ist nicht bei allen Versicherern üblich. Einige Gesellschaften rechnen euch die Zeit an, in der ihr ein Mofa oder Kleinkraftrad bei ihnen versichert hattet. Wichtig ist, dass das Zweirad nicht bei einer anderen Versicherung gemeldet war. Dies würde zu keiner Minderung der Prämie für die Fahranfängerversicherung führen.

Tipp 6: Kein typisches Fahranfängerauto wählen

In unserer Tabelle zu den typischen Fahranfängerautos seht ihr, welche Fahrzeuge vielleicht nicht in die engere Wahl kommen sollten. Schaut euch einmal um, welche Modelle alternativ zur Wahl stehen und vergleicht die Versicherungsprämien. Es gibt durchaus auch japanische Hersteller, welche in der entsprechenden Fahrzeugklasse interessante Alternativen bieten.

Tipp 7: Telematiktarife wählen

Einige Gesellschaften bieten sogenannte Telematiktarife an. Voraussetzung für diesen Tarif ist, dass eine kleine Blackbox im Auto installiert wird. Diese sendet kontinuierlich Daten über euer Fahrverhalten an den Versicherer. Teil der Prämienberechnung ist dann die Risikostufe eurer Fahrweise, sprich, beschleunigt ihr häufig, bremst ihr immer wieder scharf ab oder ist der Fahrstil eher defensiv. Die Einsparung bei diesen Tarifen wird jedoch durch die Kosten für die Blackbox im ersten Jahr relativiert.

Tipp 8: Keine Überversicherung

Mal ehrlich, die wenigsten von euch kaufen sich als erstes Auto einen zwei Jahre alten SLK. Für die Fahrzeugtypen, die in erster Linie von Fahranfängern erworben werden, ist eine Haftpflichtversicherung völlig ausreichend. Eine Vollkaskoversicherung für einen 15 Jahre alten Wagen bedeutet häufig für einen Fahranfänger mehr Prämie als Gegenwert des Wagens. Eine Teilkaskoversicherung kann Sinn machen, da es hier keinen Schadensfreiheitsrabatt gibt. Die Prämie für diesen Versicherungsschutz bleibt immer konstant, von Beitragsanpassungen abgesehen.

Zum Schluss noch einmal die Zusammenfassung im Video von einem Fahrlehrer:

Welche Versicherungen bieten sich für Fahranfänger an?

Grundsätzlich unterscheiden sich die Versicherungen nicht nur in der Prämie, sondern auch darin, welche Leistungen hinterlegt sind. In der Haftpflichtversicherung liegt der Unterschied lediglich in der Höhe der Versicherungssumme. Diese solltet ihr so hoch wie möglich wählen, da bei Personenschäden schnell mehrere Millionen Euro an Regressforderungen im Raum stehen.

Solltet ihr keine Möglichkeit haben, auf eine Zweitwagenregelung zurückzugreifen und ihr müsst in der Stufe SF 0 starten, bieten sich diese Versicherer für einen ersten Blick an:

| Führerschein mit 17 | Führerschein mit 18 |

|---|---|

| Allsecur | Allsecur |

| HDI | Condor |

| S-Direkt | S-Direkt |

| Versicherung im Raum Kirchen | Versicherung im Raum Kirchen |

Kommentarbereich geschlossen.